お金を増やすために、やるべき9つの事

こんにちは、USK(@USKsimplelife)です。

以前、お金を増やすために、やるべき5つの準備についてお話ししました。

今回は、お金を増やすために、やるべき9つの事について、ざっくり簡単にお話します。

それぞれの詳細は別な回で説明します。

目次

- ①固定費を見直して支出を減らす

- ②生活防衛資金を貯金する

- ③不要な物を売る

- ④つみたてNISAを始める

- ⑤ふるさと納税をする

- ⑥ポイント投資する

- ⑦【余裕があれば】iDeCoを始める

- ⑧【さらに余裕があれば】あとは何をすればいい?

- ⑨副業(ブログ)を始める

- まとめ

①固定費を見直して支出を減らす

やりやすいものから順に、

通信費

インターネットや携帯の通信料は格安SIMやセット割引などで節約する

光熱費

ガス代、電気代は安いものへ切り替える

保険料

医療保険やがん保険などは、本当に必要か検討し、不要な保険は解約する

居住費

家賃の安いところへ引っ越す

固定費以外

あとは、固定費以外の無駄な出費を減らすことも重要です。

コンビニでの買い物をやめる、食事やお弁当は自炊する、飲み物はマイボトルで

これらを実践することで、出ていくお金が大幅に減ります。

こんな記事も書いているので参考にしてください。

②生活防衛資金を貯金する

生活防衛資金とは、いざという時に生活に困らないよう、予め貯めておくお金のことです。

生活費の3ヶ月〜半年くらいが目安として一般的です。

収入が30万/月なら100〜200万といったところでしょうか。

もちろん考え方は人それぞれなので、これで良いとかダメとかありません。

私は妻と3人の子どもの5人家族で、1000万円くらいを生活防衛資金としています。

もう少し投資に回しても良い気がしています。

③不要な物を売る

メルカリで売る

私は約1ヶ月間、不要な物をメルカリで売りまくった結果、17万円の売り上げが出ました。

使わなくなったスマホやパソコンは売れやすく、収益も出やすいです。

ちなみに招待コードを使って登録すると500ポイント貰えます。

これから始める人は良かったら使ってください。

SFPGZB

リサイクルショップで売る

メルカリで売れなかった物、メルカリでは安すぎて利益が出なそうな物は

まとめてリサイクルショップなどで売るのがオススメです。

タダで捨てるよりマシですね。

知人に譲る

自分が不要なものを相手が欲しいかどうかは確認しておきましょう。

④つみたてNISAを始める

超初心者はつみたてNISAでインデックスファンドを積み立てましょう。

積立NISAについては、別な記事でまとめています。

つみたてNISAは購入した投資信託の配当金や値上がり益が非課税になる制度です。

通常なら20%も課税されます。(高い!)

インデックスファンドとはインデックス(株価の指数)に連動したファンド(投資信託)のことです。

なんのこっちゃ?という人も指数ならダウとかナスダックとかテレビのニュースで聞いたことありませんか?あれです。

米国株の指数は、長期的(5〜10年くらい)に見て上昇傾向にあります。

なので、おすすめの銘柄はeMAXIS Slim 米国株式(S&P500)です。

これは買い付けや管理にかかる手数料が、めちゃくちゃ低いからです。

(銀行などの窓口で勧められる投資信託がぼったくりと言われる所以は、これらの手数料がめちゃくちゃ高いからです。)

これは楽天証券のサイトで見れるeMAXIS Slim 米国株式(S&P500)の直近1年間の値動きです。(2021年9月15日現在)

コロナで不景気になった時を除いて、ほぼ右肩上がりに価格が上昇しているのがわかります。

これが、インデックスファンドを勧める理由です。

積立NISAは、楽天証券とSBI証券のどちらでやっても大丈夫です。

(積立NISAの口座は1つの証券口座でしか開設できません)

今ならクレジットカードで月々の支払いをすると、それぞれ購入金額に応じたポイントがもらえるのでお得です。

⑤ふるさと納税をする

サイトから引用:ふるさと納税は、ご自身の意思で応援したい自治体を選ぶことができる制度です。寄付による支援をすることで税金の還付や控除を受けられ、さらに特産品などのお礼の品がもらえるうれしい仕組みです。

サイトに沿って、ふるさと納税に利用可能な上限額を把握しましょう。

オススメは、ふるさと納税ガイドというサイトで欲しい商品を探し、複数のサイトで一番条件の良いものを買う、という方法です。

ここに出ている上位3〜5つくらいのサイトに登録(もちろん無料)しておくと良いです。

楽天ふるさと納税なら楽天ポイントがたまるなどのメリットがありますが、他のサイトでもAmazonギフト券などのキャンペーンをやっています。

どれが一番条件が良いか、考えながら選んでみましょう。

⑥ポイント投資する

これにもいくつかありますが、代表的なものを紹介します。

楽天ポイント運用

StockPoint for CONNECT(Pontaポイント運用)

dポイント投資

これは投資の擬似体験としてもオススメですし、本気でやると現金でやるのと同じくらい増えるようです。

私は楽天ポイントとPontaポイントをそれぞれ運用しています。

⑦【余裕があれば】iDeCoを始める

資金に余裕があれば、iDeCoを始めるのもオススメです。

公式サイトより引用:

iDeCo(イデコ)は、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。掛金を60歳になるまで拠出し、60歳以降に老齢給付金を受け取ることができます。※60歳になるまで、原則として資産を引き出すことはできません。

iDeCoでは、掛金、運用益、そして給付を受け取るときに、税制上の優遇措置が講じられています。

噛み砕いていうと

自分で投資信託を年金として積み立ててね!60歳以降もらえるよ!

掛け金は所得から差し引いて、税金が減るよ!

運用している間に出た利益には税金がかからないよ!

でも受け取る時に税金がかかるかもしれないから要注意ね!

ということです。間違っていたらすみません。

主に節税しながら資産を運用して年金として受け取ることになるので、

60歳までお金が拘束されるのが嫌だ!とか、iDeCoやってもそんなに税金が減らないぞ!

という人はやらなくても大丈夫です。

⑧【さらに余裕があれば】あとは何をすればいい?

さらに余裕があれば、以下もオススメです。

海外ETF(上場投資信託)

個別株式

不動産投資

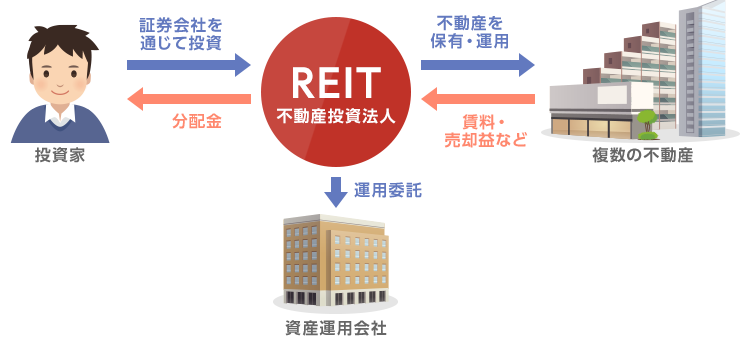

REIT(不動産投資信託)

仮想通貨

この他にも、金やレアメタルなどのコモディティ、というものもありますが、詳しくないので省きます。

自分の場合、この中では海外(米国)ETFと日本の個別株と仮想通貨(ビットコイン)に投資しています。

どれぐらい利益が出るかだけでなく、それぞれの性質とリスクを十分理解した上で投資されることを強くオススメします。

⑨副業(ブログ)を始める

投資の前にやっておけばよかった、と思ったのが副業、特にブログです。

なぜブログがオススメかというと、得られる報酬やメリットに対して、

初期費用や何かを失うリスクが圧倒的に少ないからです。

ただ、ブログでお金を稼ぐ事も決して簡単ではありません。

投資をテーマにしたブログであれば、

投資を始めた経緯、実際にやった投資の内容、失敗談もブログのネタになります。

初心者目線の情報はこれから投資を始める人にとっては重要な情報です。

また、自ら情報をアウトプットする事で、勉強したことが定着しやすくなり、

投資のモチベーションが上がる事にも繋がります。

そして結果的に収益化ができれば、そういった収入も投資の原資になります。

やっておいて損はないと思います。

まとめ

固定費を見直す

生活防衛資金を貯金する

不要な物を売る

積立NISAを始める

ふるさと納税する

ポイント投資する

iDeCoを始める

他の投資もやってみる

副業(ブログ)もやっておくと良い